Le 31 mai 2015 se tenait à Tel Aviv une conférence économique traitant des spécificités et des subtilités du marché immobilier israélien, ainsi que de la complexité des lois israéliennes en ce qui concerne l’acquisition immobilière.

Pour ce faire, bon nombre d’intervenants ont été sollicités, au nombre desquels, Arnaud SAYEGH, anciennement en charge du département » résidents étrangers » au sein de la branche hypothécaire de la banque LEUMI et actuel fondateur et directeur associé du cabinet de courtage bancaire Keren Nolyor-El.

Ce cabinet a été fondé par ce dernier, afin de pallier aux limites du système bancaire israélien lié aux statuts de résidents étrangers, dont autant la sémantique, que les rouages s’apparentent plus au système anglo-saxon, et donc étrangers à la compréhension » française « .

De fait, les services proposés par ce cabinet s’étendent à tout ce qui a attrait au domaine bancaire : concours bancaires pour tout type de financement, ouvertures et gestion de compte pour personne physique ou morale, fond d’investissement, etc…

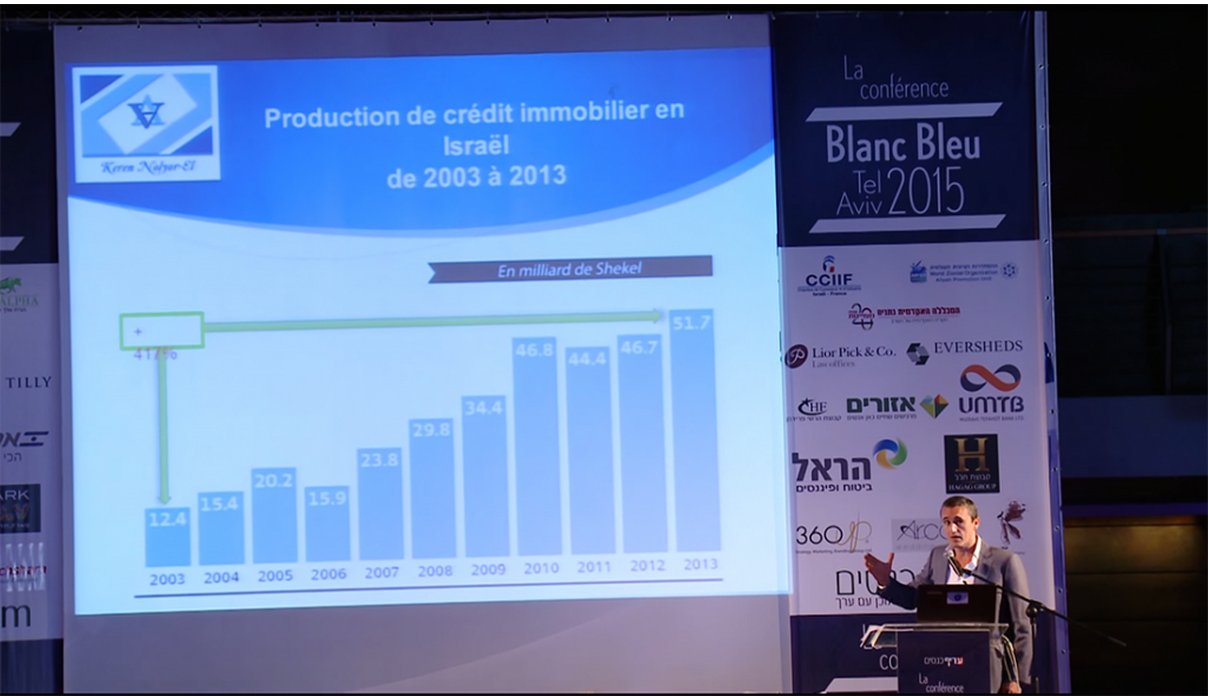

Ainsi, Arnaud SAYEGH expose dans un premier temps l’évolution du marché hypothécaire depuis 2003, totalisant pour cette année un volume de prêts immobiliers de 12,4 milliards de shekels, contre 52 milliards en 2013, soit une augmentation de plus de 400 %, ayant pour conséquence l’ingérence de la BCI – Banque Centrale d’Israël – dans la composition des prêts hypothécaires et les différentes reformes qui vont suivre, résultantes de l’évolution du volume de consommation du credit en Israël.

Nous sont ensuite exposés les différents profils d’emprunteur et la réglementation relative à ces derniers, au regard de la BCI :

1- Le primo-accédant israélien : Il s’agit d’un israélien ne possédant pas d’autre bien immobilier ou s’engageant à revendre l’actuel sous deux ans. Il peut solliciter un concours bancaire allant jusqu’à 75 % de financement.

2- L’investisseur/résident étranger: est considéré comme investisseur tout celui achetant un bien supplémentaire à son premier bien.

Dans ce cas de figure, le concours bancaire ira jusqu’à 50 % de financement.

3- Profil évoqué est celui des personnes morales (sociétés) : il est loisible de solliciter un concours bancaire allant jusqu’à 70% de financement.

Toutefois, et contrairement aux deux premiers cas allant jusqu’à 30 ans, la durée du prêt est limitée à 15 ans, mais en pratique les banques donneront rarement plus de 12 ans.

Une autre donnée rentre en ligne de compte, à savoir le coefficient d’endettement. Ce-dernier ne doit pas excéder 50 % des revenus de l’emprunteur, pour la totalité de ses encours actuels et à venir.

À noter qu’au delà de 40 % de coefficient d’endettement, les banques révisent leurs taux à la hausse.

Enfin, en tant que résident étranger, l’on peut théoriquement contracter jusqu’à 100% du prêt en taux variable.

Et de conclure, que souvent les règles appliquées par les banques sont plus contraignantes que celles imposées par la BCI, à l’instar du pourcentage de financement pour un primo-accédant, les banques excédant rarement les 70 % de financement.