Tout comme en France, il est loisible de se constituer en tant que personne morale afin d’acquérir un bien immobilier. Quels sont les aspects fiscaux d’une telle transaction effectuée en Israël ? Est-il possible de réduire les impôts à payer en comparaison avec une acquisition en nom propre ?

Au préalable de l’acquisition immobilière, il conviendra d’analyser les facteurs spécifiques à la transaction, dont l’influence peut être décisive sur la fiscalité et sur la décision de procéder, ou non, à l’acquisition par le biais d’une société : s’agit-il d’un premier appartement ou d’un appartement destiné à l’investissement ? l’appartement va-t- il être loué et donc générer des bénéfices ? Quel est le pourcentage de financement octroyé par la banque et donc le montant de l’apport personnel à compléter ? Ou encore quel est l’activité principale de la société ?

De fait, et tout particulièrement pour le marché immobilier, les lois israéliennes subissent régulièrement des modifications et des amendements en matière de fiscalité avec entre-autres objectifs, pour priorité de mettre un frein à la hausse des prix du logement. L’acquisition par le biais d’une société peut alors s’avérer être le véhicule juridique le mieux adapté à certaines catégories d’acquéreurs.

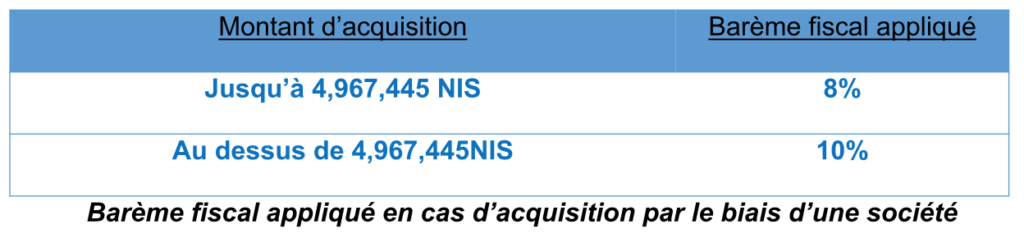

Quel est le montant de la taxe d’acquisition ?

Lors de l’acquisition d’un bien immobilier, l’acquéreur a l’obligation de payer la taxe d’acquisition au cours des 60 jours suivants la signature du contrat. Le mode de calcul de la taxe d’acquisition est identique, qu’il s’agisse d’une personne physique ou morale :

En revanche, la société ne pourra pas bénéficier des allègements fiscaux destinés à certaines catégories de la population (entre-autres : les primo-accédants, les nouveaux immigrants, etc…) et sera en fait soumise au même régime fiscal que celui appliqué aux residents étrangers ou résidents israéliens possédant déjà un logement, tous deux considérés comme des « investisseurs « par l’administration fiscale israélienne.

Quel est le montant de la taxe sur la plus value ?

Lorsque l’appartement a été acheté par le biais d’une société, la plus value sera soumise à une taxe conformément au montant de l’impôt sur le revenu auquel sont assujetties les sociétés (passée à 24% en 2017, contre 25% en 2016).

Il est à noter que l’imposition des sociétés israéliennes s’effectue en deux étapes et qu’une seconde imposition sera appliquée lors de la distribution des dividendes.

Quel est le montant de l’impôt sur les revenus fonciers ?

La loi israélienne permet aux bailleurs de choisir entre plusieurs régimes d’imposition afin de payer la taxe sur les revenus fonciers, voire de bénéficier d’une exemption totale d’impôts, si le loyer ne dépasse pas un montant défini par le législateur et ré-actualisé tous les ans (cf ICI).

Dans le cas où la société est propriétaire d’un bien immobilier et que ce dernier est loué, les loyers seront considérés comme des revenus générés par la société. La société sera donc imposée sur ces revenus percuss, mais également lors de la distribution des dividendes. En revanche, et contrairement au régime de l’impôt forfaitaire de 10% applicable aux particuliers, la société pourra déduire de ses revenus les frais engendrés par la location du bien immobilier.

Précision : Les informations contenues dans cet article n’engagent que le rédacteur et ne sauraient se substituer à un conseil juridique personnalisé.

Maître Yonathan TSADIKA

+ 972 (0) 50 486 34 76

yonathan@tsadika.co.il

Pingback: Transfert d’actions au sein d’une société – comment ça marche ? - K.N.E Ltd - Services bancaires privés

Pingback: Création de société : Quelle est la structure juridique correspondant à votre profil ? - K.N.E Ltd - Services bancaires privés